Foto: VAKS-Stock Agency/Shutterstock

De Amerikaanse dollar is dit jaar aan een opmars bezig die zijn weerga niet kent. Vanaf het begin van 2022 is de U.S. Dollar Index (DXY) met 15,15 procent gestegen. Deze index meet de prestaties van de Amerikaanse dollar ten opzichte van andere grote fiatvaluta. De onderstaande grafiek spreekt wat deze ontwikkeling betreft boekdelen.

Japan is niet meer het land van de rijzende zon, maar het land van de rijzende yen. Een rijzende yen in negatieve zin natuurlijk, want je krijgt er steeds meer voor een Amerikaanse dollar.

Wat is er aan de hand?

Japan is een goed voorbeeld van een land waar de centrale bank de rente te lang op een kunstmatig laag niveau heeft gehouden. Een probleem dat overigens voor zo’n beetje de gehele Westerse wereld geldt op dit moment. Het wereldwijde financiële systeem is ondertussen zo ‘verslaafd’ aan de lage rentes, dat het mathematisch onmogelijk is voor centrale banken om de rente te verhogen naar het niveau dat nodig is om de inflatie daadwerkelijk aan te pakken.

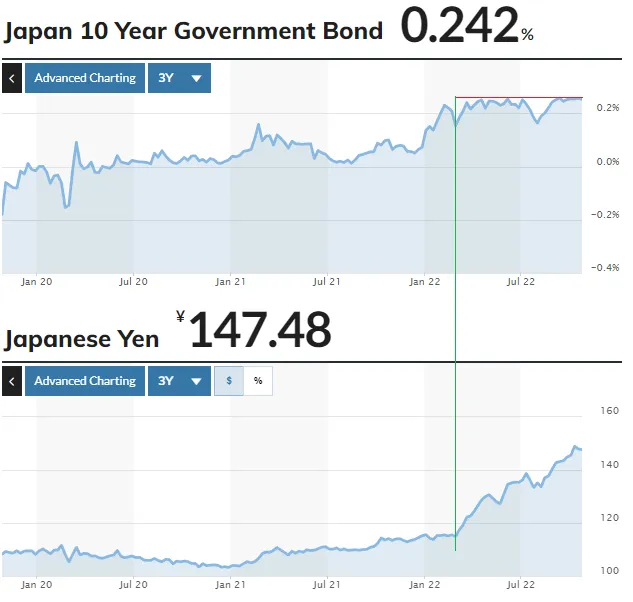

De Japanse centrale bank heeft die strijd dan ook openlijk opgegeven en doet er alles aan om de rente onder de 0,25 procent te houden op staatsobligaties met een looptijd van 10 jaar. Zie de onderstaande afbeelding voor het effect daarvan op de Japanse yen.

Het is veilig om te stellen dat de Japanse centrale bank zijn eigen valuta momenteel als uitlaatklep gebruikt om de rente kunstmatig laag te houden. Ze zijn er dus ten koste van de yen in geslaagd om de rente laag te houden. Om de schade enigszins te beperken is de Japanse centrale bank ook begonnen met het verkopen van Amerikaanse staatsobligaties.

Het is veilig om te stellen dat de Japanse centrale bank zijn eigen valuta momenteel als uitlaatklep gebruikt om de rente kunstmatig laag te houden. Ze zijn er dus ten koste van de yen in geslaagd om de rente laag te houden. Om de schade enigszins te beperken is de Japanse centrale bank ook begonnen met het verkopen van Amerikaanse staatsobligaties.

In september heeft het bijvoorbeeld 4 procent van zijn dollar-reserves verkocht om de eigen yen te steunen. Die verkoopwoede schijnt in oktober nog heftiger geweest te zijn. “Als de berekeningen op basis van de laatste twee interventies kloppen, dan moet de Bank of Japan al zijn reserves verkopen om de yen op hetzelfde tempo als de afgelopen 12 maanden waarde te laten verliezen ten opzichte van de Amerikaanse dollar”, aldus PauloMacro.

Japan’s 30-year yield reflects the amount of pressure on interest rates to rise.

The long end is going vertical.

It’s about to become unsustainably expensive for the BOJ to keep its 10-year yield pegged at 25bps. pic.twitter.com/h9EyEFOL7R

— Otavio (Tavi) Costa (@TaviCosta) October 25, 2022

De Japanse centrale bank mag de rente op de 10-jarige staatsobligaties dan enigszins onder controle hebben, maar hetzelfde kunnen we niet zeggen over de 30-jarige staatsobligaties. Die gaan op dit moment als een kaars de lucht in. Op termijn wordt het zo exponentieel duurder voor Japan om de rente onder controle te houden. Wie wil er op deze manier immers nog vermogen parkeren in de Japanse yen?

De rest van de wereld

Jammer genoeg voor ons is de situatie in bijvoorbeeld de Eurozone niet veel beter. Het ligt in de lijn der verwachting dat de Europese Centrale Bank op termijn ook op deze manier moet ingrijpen om de rente betaalbaar te houden voor de ‘mindere goden’ in de Eurozone (denk aan landen als Italië), waar dit voor sommige landen zelfs al gebeurt.

Het probleem is dat we met een financieel systeem zitten dat gebouwd is op de kunstmatig lage rentes die we de afgelopen tien jaar ‘genoten’ hebben. Iedere poging van centrale banken om de rente langdurig te verhogen resulteert in recessies, omdat individuen, bedrijven en uiteindelijk ook overheden die rentes niet kunnen ophoesten.

In principe zou je met een inflatie van 10 procent in de Eurozone een rente verwachten die zelfs boven dat percentage ligt (Taylor Rule). Dat de ECB de rentestand in het huidige klimaat op slechts 2 procent zet, geeft aan dat de belangrijkste bank van de Eurozone ook erkent dat het weinig ruimte heeft om de inflatie daadwerkelijk aan te pakken.

Als de ECB de inflatie echt aan zou pakken met een rente van 10 procent of hoger, dan blazen ze het complete systeem op. Dat is de situatie waar we inzitten. In die zin is het huidige beleid vooral een poging om te laten zien dat ze in ieder geval ‘iets’ doen. Feit is dat het onmogelijk is om de rente boven de inflatie uit te laten stijgen.

https://twitter.com/Pentosh1/status/1580215540747882496

Het fragment uit het Nederlandse Collegetour met ECB-presidente Christine Lagarde maakt op pijnlijke wijze duidelijk dat zij ook geen antwoord heeft op dit vraagstuk. Ze zullen bij de ECB ook niet ontkennen dat er een fundamenteel en onoplosbaar probleem is, maar hardop zeggen doen ze dat uiteraard niet om grote paniek te voorkomen.

Dat betekent dat we met de euro, maar in feite met iedere fiatmunt, op de lange termijn altijd koopkracht blijven inleveren. De Amerikaanse dollar maakt nu een relatief sterke periode door, maar op de lange termijn moet ook de Federal Reserve buigen en dan verwacht ik een vlucht naar harde assets (bitcoin, goud, grondstoffen, energiebedrijven en bedrijven die spullen en diensten leveren die mensen daadwerkelijk nodig hebben).

Blijf de markt een stapje voor!

Macro-economische gebeurtenissen en omstandigheden zijn een belangrijke factor in de ontwikkeling van de cryptokoersen. In onze Premium omgeving delen onze huis-economen, schrijvers en analisten actueel nieuws en houden we belangrijke data goed in de gaten. Ook worden hier dagelijks marktupdates gedeeld en al onze analyses, video’s en updates overzichtelijk gepresenteerd. Wil jij niets over dit onderwerp missen? Word dan lid en probeer het 30 dagen gratis!

")