Foto: gopixa/Shutterstock

De Amerikaanse yield curve vlakt af, wat betekent dat de korte termijn rentes op de obligatiemarkt stijgen ten opzichte van de lange termijn rentes. Historisch gezien is dit fenomeen een betrouwbare indicator voor een aanstormende recessie. Sinds de Tweede Wereldoorlog is iedere yield curve inversion in de 6 tot 18 maanden daarna opgevolgd door een recessie. Een recessie zorgt op zijn beurt van nature voor dalende koersen voor vrijwel alle risico-assets (bitcoin, crypto, aandelen et cetera).

Iedere serieuze macro-econoom heeft het momenteel over die zogenaamde inversie van de yield curve. Hoog tijd dus om daar voor de members van Crypto Insiders eens een goed stuk over te schrijven.

Dat gaan we doen door de volgende vragen te beantwoorden:

- Wat is de yield curve?

- Wat betekent yield curve inversion?

- Wat is yield curve control?

Wat is de yield curve?

Om te begrijpen wat yield curve inversion is, moeten we eerst weten wat überhaupt een yield curve is. De beste manier om het concept yield curve te begrijpen is door er een te bekijken. In essentie is het namelijk niets meer dan een grafiek waarin de huidige rentes op alle overheidsobligaties geplot zijn. De Maturity geeft de looptijd van de obligatie aan en de Yield is de rente op jaarbasis die de obligatie uitbetaalt. De onderstaande afbeelding is een voorbeeld van een normale yield curve. Zoals je ziet loopt de rente op naarmate de looptijd van een obligatie langer is.

De rente op de yield curve is gebaseerd op de rente die de centrale bank vastlegt. Als je in de media hoort over een nieuw rentebesluit van de Federal Reserve – de Fed Funds Rate – dan gaat het altijd over deze rente. Als de Federal Reserve de rente op 2 procent zet, dan gaat dit over de nachtelijke rente. Dit betekent dat investeerders de Amerikaanse overheid voor één nacht geld kunnen lenen tegen een rente van 2 procent op jaarbasis. Hoe langer de looptijd, hoe hoger de rente. Als je de overheid voor 1 maand geld uitleent, dan wil je daar misschien 2,1 procent voor vangen. De Federal Funds Rate vormt dus het ‘anker’ van de obligatiemarkt.

Hoe langer de looptijd, hoe hoger de rente. Dit komt omdat investeerders waarde hechten aan optionaliteit. De mogelijkheid om je geld elders te stallen als er een mooie kans voorbijkomt. Als jouw geld voor 30 jaar vaststaat bij de overheid, dan wordt dat lastig. Daarom is de stelregel; hoe langer de looptijd, hoe hoger de rente. Daarom zie je dat een normale yield curve langzaam opwaarts beweegt naarmate de looptijd toeneemt.

We begrijpen nu hoe de yield curve werkt en waarom het normaal is dat deze opwaarts beweegt. De grote vraag is natuurlijk; wat vertelt deze yield curve ons nu over de gezondheid van de economie en mogelijke recessies die ons te wachten staan?

Wat is yield curve inversion?

Yield curve inversion is het scenario waarin de rente op kortlopende obligaties een hogere percentage opleveren dan langlopende obligaties. Dat is een indicatie dat er iets goed mis is met de economie. Dit gebeurt namelijk als investeerders nerveus zijn over de toekomst en verwachten dat de centrale bank de korte termijn rentes binnenkort stevig gaat verlagen. Als veel investeerders dat denken, dan ‘vluchten’ ze allemaal naar lange termijn obligaties om de relatief hoge rentes voor een zo lang mogelijke periode vast te leggen.

Stel je voor dat de economie als een speer gaat en de Fed Funds Rate 3 procent is, obligaties met een looptijd van 3 maanden 4 procent opleveren en 10-jarige obligaties zelfs een rente van 6 procent scoren. Dat zou een redelijk normale situatie zijn. Een langere looptijd levert een hogere rente op.

Stel je nu eens voor dat jij een investeerder bent die denkt dat de economie verzwakt en op de korte termijn zelfs kan vertragen. Als dat zou gebeuren, dan moet de Federal Reserve ingrijpen met lagere rentes om de economie draaiende te houden. Als dat uitkomt en je verwacht dat alle rentes in de nabije toekomst zullen dalen, dan is het slim om meteen in langlopende obligaties te duiken en de hogere rentes voor jezelf veilig te stellen.

Als veel investeerders dit op hetzelfde moment doen, dan dalen de rentes van langlopende obligaties – simpelweg als gevolg van vraag en aanbod. Dit kan vervolgens de rente van langlopende obligaties onder die van kortlopende obligaties duwen. Een zeldzaam fenomeen, dat over het algemeen slechts éénmaal per decennium voorkomt en meestal zo’n 6 tot 18 maanden voor een recessie.

De bovenstaande grafiek is een voorbeeld van yield curve inversion. Je ziet duidelijk terug dat kortlopende obligaties een hogere rente opleveren dan obligaties met een langere looptijd. In dit geval zijn mensen dus bereid om hun geld voor een langere periode tegen een relatief lage rente vast te leggen. Puur omdat ze bang zijn dat de rentes op de korte termijn een flinke duikvlucht maken.

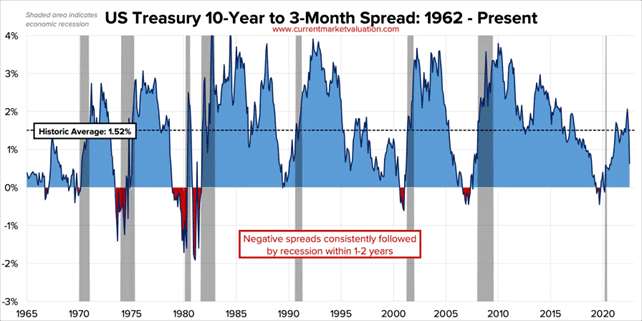

Deze grafiek laat de relatie tussen een inversie van de yield curve en recessies zien. Gemiddeld is de spreiding tussen 10-jarige obligaties en obligaties met een looptijd van 3 maanden 1,52 procent. Zodra de spreiding negatief wordt en je voor obligaties met een looptijd van 3 maanden een hogere rente krijgt, dan weet je dat er stront aan de economische knikker is.

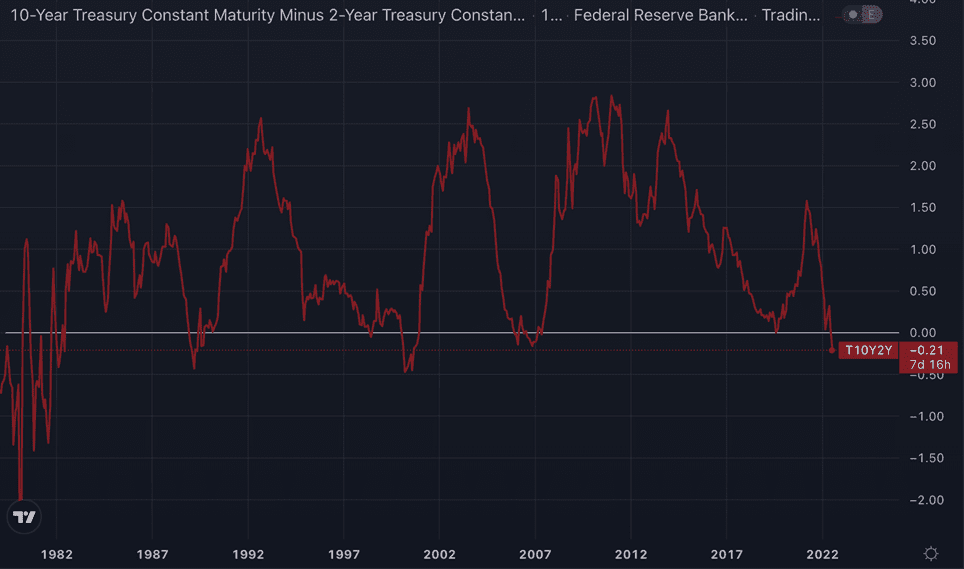

Op het moment van schrijven vertoont de Amerikaanse yield curve (bovenstaande grafiek) een inversie als we de rente op obligaties met een 2-jarige looptijd aftrekken van de obligaties met een 10-jarige looptijd. De hoge heren van de obligatiemarkt verwachten op korte termijn dus economische ellende in de vorm van een recessie en daaropvolgende renteverlagingen van de Federal Reserve. Precies deze informatie maakt het belangrijk om de yield curve in de gaten te houden en te begrijpen waar het over gaat als mensen spreken over yield curve inversion. Persoonlijk gebruik ik het overzicht van Guru Focus om dit in de gaten te houden. Als je van plan bent om je meer te verdiepen in macro, dan is dit een goede voor in je bladwijzers. Daarnaast deel ik zo nu en dan interessante grafieken in ons Economie-kanaal op Discord.

Korte recap

In eerste instantie is yield curve inversion dus een belangrijke voorspeller voor de markt, omdat het een verwachting over de toekomstige rente en daarmee de gezondheid van de economie afgeeft. De markt zegt met een inversie in feite dat het economische onraad verwacht en dat centrale banken om die reden de rente zullen verlagen.

Verder is het belangrijk, omdat het daadwerkelijk voor problemen kan zorgen bij bedrijven en particulieren. Als de korte termijn rentes hoger zijn dan die op de lange termijn, dan kunnen particulieren met een hypotheek met een variabele rente of persoonlijke leningen en creditcardschulden in de problemen komen vanwege stijgende kosten. Ook de winstmarges voor bedrijven die op de korte termijn geld lenen kunnen hiermee in gevaar komen. Waardoor uiteindelijk een pijnlijke feedback-loop kan ontstaan.

Om meerdere redenen is een inversie van de yield curve dus een slecht teken voor de economie. Het is dan ook niet meer dan logisch dat centrale banken een antwoord hebben op dit probleem in de vorm van: yield curve control.

Wat is yield curve control?

Yield curve control is het proces waarbij centrale banken de yield curve proberen te beïnvloeden. Dit doen ze in eerste instantie door de rente te controleren en daarna door de markt te betreden. Als de rente op kortlopende obligaties hoger is dan langlopende obligaties, dan doen ze dit door kortlopende obligaties op te kopen (daarmee creëren ze extra vraag) en langlopende obligaties te verkopen (extra aanbod).

Het kopen van kortlopende obligaties drijft de rente op die obligaties omlaag, terwijl het verkopen van langlopende obligaties de rente daarvan doet stijgen. Op die manier kunnen ze de yield curve normaliseren en naar een gezonder niveau brengen.

Het probleem voor de Federal Reserve is dat dit uiteraard niet gratis is. Het zorgt ervoor dat hun balans groeit en de geldhoeveelheid stijgt. Zeker als de markt niet happig is om te doen wat nodig is om de yield curve te normaliseren, dan moet de Federal Reserve een hoop geld creëren om dat alsnog te regelen.

Het resultaat van dit ingrijpen is uiteraard een toename van de inflatie die op dit moment al hoog is. Als dat vervolgens gepaard gaat met een krimpende economie, dan noemen we dat stagflatie, de grootste nachtmerrie van iedere centrale bankier. Het enige wat de Federal Reserve dan kan redden is het stoppen van de aanstormende recessie en dat lijkt momenteel hoogst onzeker.

Wat is de moraal van het verhaal?

Wat je van dit verhaal mee moet nemen is in de eerste plaats dat Amerika momenteel kampt met een inversie van de yield curve. Dat betekent dat de markt op de korte termijn economische rampspoed, mogelijk in de vorm van een recessie, verwacht. Als reactie daarop verwacht de markt dat de Federal Reserve met lagere rentes komt.

Voor mij persoonlijk betekent dat nu vooral de adem inhouden totdat de Federal Reserve dusdanig in de knel komt dat ze de rente weer moeten verlagen. Alles wijst erop dat we daar niet lang meer op hoeven te wachten, zie daarvoor ook mijn vorige analyses voor members. Zodra de Federal Reserve begint met het verlagen van de rente, dan is de kans groot dat het ‘feest’ weer gaat beginnen.

Het enige wat ik minder aan het hele verhaal vind is dat we langzaam richting een economie gaan die onhoudbaar is en dat kan grote gevolgen hebben voor de samenleving. Gevolgen waar ik over het algemeen liever niet aan denk. Dat gaan we vandaag dus ook niet doen. Hopelijk heb je voldoende opgestoken over de yield curve, weet je nu wat yield curve inversie is en weet je wat we als reactie daarop kunnen verwachten van de Federal Reserve en wat dit betekent voor bitcoin.

Heb je na het lezen van deze analyse nog vragen? Stel ze aan mij in het Economie-kanaal in de Crypto Insiders Discord! Nog geen lid? Kom 30 dagen gratis rondkijken. Dat was hem weer voor vandaag, tot daar!