Foto: Anton_AV/Shutterstock

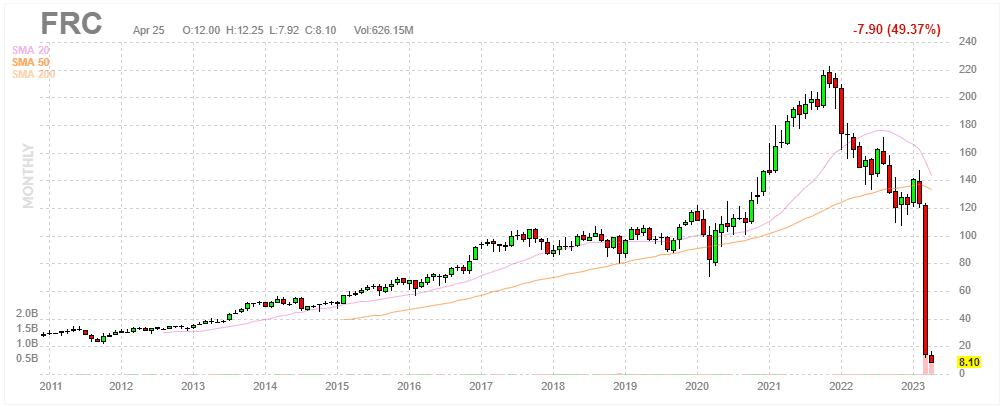

Afgelopen week ging seizoen twee van de bankencrisis officieel van start. Het Amerikaanse First Republic Bank maakte bekend dat het net als Silicon Valley Bank gedwongen is om tegen een verlies assets te verkopen. We weten inmiddels allemaal hoe het met Silicon Valley Bank is afgelopen, waardoor de kans groot is dat First Republic het volgende slachtoffer is.

Als reactie op het nieuws zakte de aandelenkoers van First Republic in ieder geval door zijn hoeven. Maar wat kunnen we verder verwachten van seizoen twee van de bankencrisis?

Wat is er toch aan de hand?

Het is duidelijk dat steeds meer banken het moeilijk hebben om hun financiële huishouding op orde te houden vanwege de renteverhogingenvan de Federal Reserve. In een tijdsbestek van slechts 12 maanden verhoogde de Amerikaanse centrale bank de rente van ongeveer 0 naar 5 procent. Je kunt niet verwachten dat een economie, die bijna 10 jaar draaide op een kunstmatig lage rente, plotseling kan overschakelen op een veel hogere rentestand.

De eerste voorbeelden daarvan zien we in de vorm van de Amerikaanse banken die in de problemen komen, al is het niet alleen beperkt gebleven tot de Verenigde Staten. Ook het Zwitserse Credit Suisse kon de druk niet meer aan en moest zich gedwongen later overnemen door de concurrentie bij UBS.

In het geval van First Republic is het probleem dat de bank de afgelopen jaren heel veel hypotheken uitdeelde aan klanten. Dat deed het op het moment dat de rentes rond het nulpunt lagen. Die hypotheken leveren dus weinig tot niets op.

Inmiddels is de rente op Amerikaanse staatsobligatiesopgelopen tot ongeveer 5 procent. Zeker als je inzet op kortlopende staatsobligaties. Met andere woorden; investeerders kunnen hun geld op dit moment in staatsobligaties stallen en daar een rente van rond de 5 procent op jaarbasis op vangen.

First Republic Bank moet zijn spaarders dus een vergelijkbare rente bieden om ze te behouden. Het probleem is dat zijn assets vooral bestaat uit hypotheken die een extreem lage rente opbrengen. Om zijn spaarders binnenboord te houden, moeten het dus 5 procent betalen, terwijl het slechts 1 tot 2 procent ontvangt van hypotheeknemers.

Kortom: de agressieve renteverhogingen van de Amerikaanse Federal Reserve, die bedoeld zijn om de inflatie onder controle te krijgen, zorgen ervoor dat spaarders hun geld massaal wegtrekken bij de banken, om dit vervolgens in zaken als staatsobligaties te investeren. Daar krijgen ze immers een rente van 4 tot 5 procent. Ook Apple doet inmiddels aan dat feestje mee door spaarrekeningen met een rente van 4,15 procent aan te bieden.

Dit resulteerde erin dat First Republic Bank in het eerste kwartaal van 2023 voor 100 miljoen aan deposito’s verloor en momenteel in grote problemen verkeert.

Wat betekent dit voor bitcoin?

Het is op dit moment nog lastig om te zeggen wat dit precies betekent voor bitcoin (BTC). Wel maken de problemen bij First Republic Bank, en de bankencrisis in zijn algemeenheid, duidelijk dat de economie de renteverhogingen van de Federal Reserve maar moeilijk kan verwerken. We komen steeds dichter bij het punt dat de Federal Reserve op de rem moet trappen.

Als het de Amerikaanse overheid dit weekend niet lukt om een koper te vinden voor First Republic (lees: een grote bank), dan moet de Federal Reserve waarschijnlijk ingrijpen. Vrij vertaalt betekent ingrijpen dat de ‘geldprinters’ weer aanmoeten om de geplaagde bank van liquiditeit (vers kapitaal) te voorzien om de operatie draaiende te houden.

We komen steeds dichter bij het punt dat de situatie met de renteverhogingen onhoudbaar wordt. De Federal Reserve probeert het zo ver mogelijk te pushen om de inflatie omlaag te krijgen naar de doelstelling van 2,0 procent. Maar het systeem piept en kraakt aan alle kanten. Naast de bankencrisis is er momenteel ook angst voor een crisis in de sector voor commercieel vastgoed.

Alles bij elkaar zorgen die problemen (plus de hoge rente) ervoor dat het voor de Amerikaanse economie steeds moeilijker is om aan krediet te komen. Dat kan mogelijk leiden tot een nieuwe kredietcrisis. Om die reden verwacht ik dat het niet lang meer duurt voordat we richting een recessie afglijden. Dat is waarom ik nu persoonlijk in kortlopende Amerikaanse staatsobligaties investeer.

Zodra de markten beginnen te dalen als gevolg van de recessie en de Federal Reserve het signaal geeft dat het ingrijpt met renteverlagingen, ben ik weer bereid om in te stappen in risico-assets (aandelen en bitcoin).